【新浪财经】新东方在线扩张性亏损

【新浪财经】新东方在线扩张性亏损

4月1日,新浪财经发布上海交通大学上海高级金融学院会计学教授陈欣的观点文章,他在文中指出,与其他在线教育公司相比,新东方在线和线下的协同效应明显。作为公司主要盈利来源的大学业务具有较低销售费用、研发费用和管理费用,因而盈利能力远强于同行业公司。然而,面临大学业务增速放缓等问题,公司在竞争激烈的K12等业务进行战略性扩张,将导致亏损。新东方在线选择在盈利大幅恶化前招股上市,为下一步“烧钱”拼抢市场份额做好准备。

新东方在线扩张性亏损

新东方在线的上市之路可谓一波三折。公司先是于2017年3月在新三板挂牌,而后又在不到一年的时间内从新三板摘牌。在2018年4至6月迅速完成三轮融资后,新东方在线于7月正式向港交所提交了招股书,并于11月通过聆讯。然而,由于路演不顺利,此后两个月公司迟迟未能完成上市挂牌。2019年2月,新东方在线更新了招股书,却披露净利润大幅下滑。新东方在线在2019上半财年(2018年6-11月)实现营收4.78亿元,净利润3620万元,同比下降约60%。公司还预期在2019财年将录得亏损净额。

在此利空冲击下,新东方在线仍顺利完成了1.645亿股股份的招股发售,于3月28日正式登陆港交所,股票代号为1797。公司股票的每股发售价格为10.2港元,合计募资16.78亿港元。

在线教育行业份额集中

传统教育机构的逻辑更类似于商业连锁,而在线教育则采用中心化的互联网逻辑,有很强的马太效应。尤其是在公司发展的早期阶段,在线教育机构需要在技术和内容研发上进行巨大投入,同时要在花费大量的市场和宣传费用在培养用户习惯和获取其信任上。比起传统教育机构,在线教育机构的研发费用和销售费用更高。

于用户而言,教育类消费品比起一般的产品有着更大的试错成本,所以也会有更大的黏性。当在线教育公司做大市场份额、建立起品牌影响力后会形成护城河。例如,在线1对1培训行业中第一梯队公司的获客成本大约是第二梯队的一半,而第二梯队则约为第三梯队的三分之二。

因此,在线教育公司能达到的市场份额远高于传统教育。比如,少儿在线英语龙头--VIPKID在其领域的市场份额高达55%;在线课程1对1辅导的领先企业--掌门1对1的市场份额更是高达70%;而对比起来,传统教育机构龙头好未来和新东方在课外培训行业的市场份额仅为3%左右。

高获客成本导致盈利困难

近年较流行的在线教育模式有:在线英语1对1口语,代表企业为VIPKID; K12在线1对1辅导,代表企业为掌门1对1;在线题库,代表企业为小猿搜题;垂直网校,如学而思网校、中华会计网校;以及在线教育平台,如淘宝同学。不同细分领域的在线教育公司往往具有差距较大的盈利能力。对比来看,有长期资源积累的垂直网校模式更加具有竞争优势,目前实现盈利的公司大多集中于该细分领域。

从表1可以看出,在线教育公司的毛利率相差不大,大部分公司都在60%左右的水平。新东方在线的毛利率为68%,在行业中仅低于尚德的83%,较最低的正保远程教育毛利率要高出11%。大部分公司亏损的原因是销售费用过高,高获客成本和较低的付费转化率共同造成了销售费率高居不下。其中,流利说的销售费率最高,为171%;51TALK的销售费率低些,但也有77.5%。对比来看,有长期积累的垂直网校通过口碑获客,降低了获客成本。另外,线上和线下的协同互补优于纯线上运营模式,能够拓宽获客渠道,进一步降低获客成本。新东方在线作为新东方(NYSE:EDU)控股66.7%的旗下在线教育网站,具有较大优势,其销售费用率仅为29.7%,净利率高达20.6%;拥有中华会计网校的正保远程教育也能用33.4%的较低销售费用率兑现11.5%的净利率,成为上市在线教育公司中的盈利能力第二名。

对比起来,线下培训公司新东方和好未来的销售费用率远低于线上教育机构,仅分别约占营收的12%和13%。

低费用是盈利关键

新东方在线主要通过新东方在线、东方优播、多纳及酷学英语四个在线教育平台为大学教育、K12教育及学前教育提供服务。2017财年公司大学教育业务的营收约4.6亿元,贡献了总营收的71.1%,其中最重要的考研业务又占约50%的营收。

沪江教育的业务结构与新东方在线类似,2017年大学业务营收为5.1亿元,约占公司总营收的90%。沪江教育大学业务的毛利率为35.9%,也与新东方在线大学业务的36.5%相当接近。

尽管如此,但两者的费用率相差巨大。从新东方在线公开披露的数据可以算出其大学业务的销售费用率仅为18.6%,较全公司的水平约低11%。 我们假设沪江教育的大学业务和公司整体水平一致,那么新东方在线大学业务的销售费用率较沪江要低87.5%。

新东方在线的优势在于:一是由于其有更强的品牌效应,导致其在营销上相对同行更加温和,二是由于线下门店能对学生进行导流,导致新东方在线可以获得部分免费流量,三是新东方在线具有先发优势。在其贡献最大的考研业务上,新东方在线早在2005年就开始了业务,而其竞争对手沪江和考虫则是在2016年进入此市场的。

另外,两家公司的“基因”不同也导致了新东方在线在整体销售费用、研发费用和管理费用上占有较大优势。新东方在线的模式在于将线下课程搬到线上,重心更多地放在卖课上,因此研发费用率和管理费用率较低,分别仅为16.4%和7.3%。而沪江教育的模式则是从互联网平台做起,用免费的应用和服务导流,需要巨大的流量,导致沪江在维护自己多功能教育平台上大量进行支出。

以2017财年的获客成本为例,沪江教育高达2000元以上,而新东方在线仅为60元左右。在研发费用上,沪江的费用率为33%,约为新东方在线的一倍;2017年底沪江的研发人员就高达408名,大大高于新东方在线的293名。此外,新东方在线的管理费用率为7.3%,而沪江的管理费用率为25.3%,其管理费用率高启的原因有二:一是行政管理人员为164人,超出了新东方在线的两倍;二是其管理费用约35%用来支付互联网和技术相关的服务费用,而新东方在线此方面支出极少。

由此可见,新东方在线较低的销售费用、研发费用和管理费用是其盈利能力 “碾压”沪江教育的关键。

战略性扩张引发盈利能力下滑

从表2可以看出,新东方在线的盈利能力自2017财年开始呈下降趋势。在毛利率下滑的同时,公司的销售费用率从2017财年的30%左右上升至2019上半财年的近49%,导致净利率从2017财年的20.7%下降至2019上半财年的7.6%。

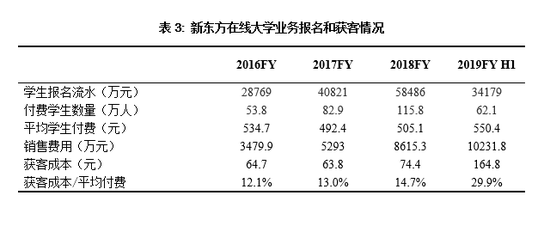

新东方在线销售费用率逐年增加的部分原因是大学业务的增速放缓、费用变多。2017财年、2018财年公司付费学生人数增速为54.1%、39.7%;2019上半财年付费学生人数同比增长35.0%,虽然人均消费与2018上半财年相比基本保持稳定,但2019上半财年大学业务的获客成本/平均付费比例上涨为29.9%,达到2018财年比例的两倍(见表3)。一方面是该细分领域的竞争日益激烈,沪江、考虫等机构采用明星代言、高薪挖名师的策略取得了较好的效果。2019上半财年公司销售费用同比大幅增加可能是对此趋势的回应,这也在公司未来打造名师、名人代言的战略中得以展现。另一方面,在高校选择把更多名额留给保送研究生的背景下,考研业务的未来市场空间可能受限,这使得新东方在线不得不加大营销力度以争夺市场。

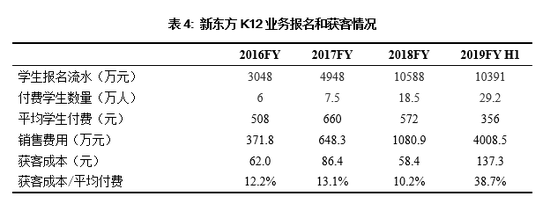

除此之外,新东方集团近期的战略是在K12业务上加速扩张。该战略不仅影响了新东方集团的盈利能力,也导致新东方在线盈利能力下滑。业务扩张带来教师成本的增加,而销售费用一方面是为了拓展业务,另一方面也受到竞争对手学而思网校大力推广双师业务的影响。从表4中K12业务的报名和获客数据来看,可以看出公司同时通过加大营销力度和大幅降价来吸引客户。K12业务的报名流水从2018财年开始以约100%的速度增长。但由于销售费用增速较低,获客成本从2017财年的86.4元下降为2018财年的58.4元。然而,客单价在2019上半财年大幅下滑,而K12业务的销售费用剧增,导致盈利能力陡降,体现在获客成本/平均付费的比例从2018财年的10.2%上涨为2019上半财年的38.7%。因此,K12业务在近期高速增长的同时,盈利能力正在快速下降。

亏损前招股、准备“烧钱”

在线教育机构增加盈利的主要思路为:增加客户的生命周期、增加价格、降低运营成本、降低销售成本等。VIPKID推进小班课,目的是用更高的教师利用率来降低运营成本。另外,许多在线教育机构大量使用兼职教师,这也是一种降低运营成本的方法,但这或许会同时带来更低的教学质量,从而影响付费转化率和续费率。例如,新东方在线的兼职员工占员工总数的82.3%,沪江占44.8%,而线下机构如好未来只占12.3%。

新东方集团以及新东方在线所擅长的大学业务具有客户生命周期较短的弱点。新东方体系近期对K12等领域采用了积极的扩张战略,其背后的逻辑是加大对更长生命周期客户的开发。

然而,脱离舒适区的代价是要放弃短期盈利能力。近期新东方集团发布了2019财年的Q2最新财报。在K12课后辅导课程学生人数快速增加的拉动下,新东方集团的K12业务收入在第二季度取得约38%的显著增长,但集团同时也实现了上市以来最大的季度亏损--2600万美元。

与集团战略一致,新东方在线近期对K12和学前业务进行了快速扩张,仅在截至2018年11月底的六个月期间,公司的全职教师及导师人数就扩张近3倍,兼职教师及导师人数翻倍。这不仅带来毛利率下滑,还导致销售费用率剧增。近期新东方在线预期2019财年将亏损,意味着公司在2019下半财年的亏损可能超过4000万元。

从该角度也可理解为何新东方在线选择在此时招股上市。可能是公司要趁盈利大幅恶化前能以较好价格融得大笔资金,为下一步在K12和学前业务“烧钱”拼抢市场份额做好准备。

学术活动

more >>

就业中心

就业中心

国际交流

国际交流

教务管理

教务管理

学院信息

学院信息

联系我们

联系我们

网站地图

网站地图